Home » Economia » Gli italiani e la cultura del risparmio

4 Giugno 2019

Gli italiani e la cultura del risparmio

Non tutto il reddito percepito viene consumato, cosa fare quindi? Esistono diverse soluzioni finanziarie per far crescere il proprio conto in banca, ma è bene tener conto dei rischi

Alessio Colella

Insieme ad Andrea Agù – intermediario assicurativo e membro del Club Starting Finance Torino – affrontiamo il tema del risparmio, analizzando i pregi e i difetti della cultura italiana in materia. Infatti, se da un lato siamo storicamente riconosciuti come dei grandi risparmiatori, dall’altro si evidenzia un certo scetticismo a investire.

COS’È IL RISPARMIO

Per risparmio si intende quella quota di reddito disponibile che non viene spesa. Lo scopo del risparmio è poter disporre in un secondo momento di risorse messe da parte per eventuali esigenze.

Cosa fare quindi col denaro non speso? Innanzitutto occorre capire le scelte che si hanno a disposizione per gestire questo ammontare. Una delle più sconsigliate è nascondere i propri soldi sotto al materasso, perché bisogna sapere che esistono forme più intelligenti per tutelare i propri risparmi e ovviamente ognuna di queste presenta dei rischi più o meno accentuati.

Il denaro può essere investito o depositato con l’obiettivo ultimo, dove possibile, di far crescere la cifra a disposizione. Depositando i propri soldi, ad esempio su un conto corrente, si avrà la certezza di una custodia garantita del proprio capitale, ma non ci si potrà attendere un rendimento elevato: infatti, il conto corrente non è uno strumento di investimento, bensì di gestione del denaro, con l’inevitabile bassa incertezza a fronte di un’aspettativa remunerativa altrettanto bassa.

A fronte di una anche minima propensione al rischio è possibile investire le proprie risorse in titoli, fondi comuni, azioni e partecipazioni, in strumenti assicurativi e pensionistici o ancora in altri tipi di investimento di tipo non finanziario, come ad esempio gli immobili e le opere d’arte.

IL PORTAFOGLIO DEGLI ITALIANI

Il portafoglio degli italiani si è modificato nel tempo. La storia del nostro Paese evidenzia infatti come in periodi di solidità dello scenario economico si tenda a ridurre le proprie disponibilità liquide a favore di altri strumenti finanziari più redditizi, quali ad esempio i titoli azionari; si osserva invece la tendenza opposta in situazione di incertezza, con i depositi che tendono ad aumentare a scapito della minor fiducia che gli investitori concedono mediamente ai titoli delle società. Non a caso, siamo passati dal 23% di contanti e depositi del 2006 al 32% del 2018.

Degli oltre 4.000 miliardi di ricchezza finanziaria delle famiglie italiane, circa 1.300 miliardi non sono investiti e sono essenzialmente liquidi nei conti correnti, non maturando interessi significativi, né circolando nell’economia per finanziare le attività delle imprese nostrane.

SCETTICISMO E RISCHI

Le cause di questo scetticismo nei confronti dell’investimento e degli strumenti finanziari sono principalmente l’incertezza della situazione macroeconomica (crisi e recessione), la paura di perdere il lavoro, la difficoltà a mantenere il tenore di vita in pensione, l’aumento delle tasse e l’uscita dell’Italia dall’Euro. A questi timori si aggiungono le preoccupazioni nei confronti di investimenti finanziari sbagliati e nelle relazioni di fiducia con i propri intermediari. Bisogna considerare anche la mancanza di conoscenze per potere capire quale è la soluzione più consona alle esigenze.

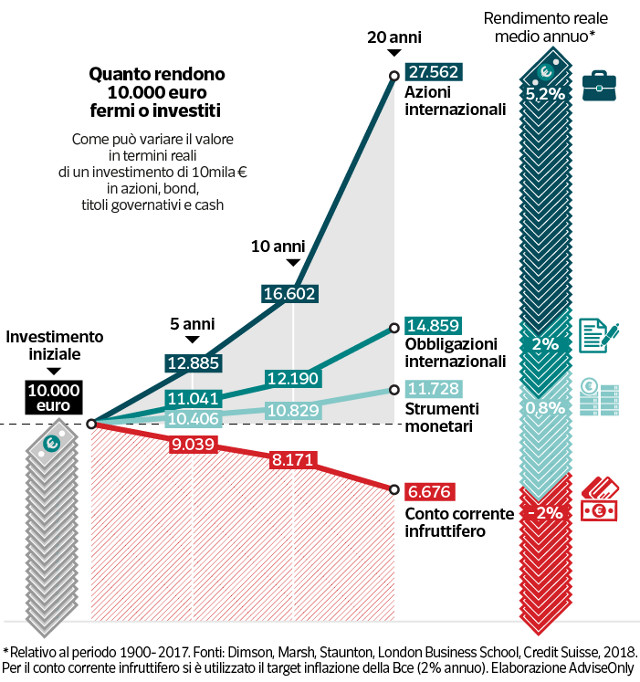

Considerando il rischio, l’opportunità di rendimento è di gran lunga superiore se si sceglie di investire, ad esempio, in azioni internazionali rispetto a tenere i soldi interamente sul proprio conto corrente. In termini reali, infatti, tenendo conto dell’effetto inflazionistico e dei costi, 10 mila euro depositati su un conto 20 anni fa oggi valgono meno di 7.000 euro; al contrario, se avessimo scelto di investire in azioni internazionali, mediamente avremmo oggi in tasca 28 mila euro.

Naturalmente, per investire occorre prendere coscienza dei rischi e se si hanno dubbi è sempre meglio affidarsi a un professionista competente e qualificato.

Il confronto fra tipi di rendimenti

![]()

Starting Finance è un’associazione di studenti universitari di economia che si occupa di educazione finanziaria